Qué es el Presupuesto General de la Nación

El Presupuesto General de la Nación (PGN) es el conjunto de ingresos y gastos planeados por el Gobierno en un año determinado.

Fuente de Financiamiento

Constituye el ordenamiento de los recursos públicos, mediante la identificación de la fuente de origen que financiará los mismos y que tiene como objetivo facilitar el análisis y distribución de los recursos asignados a los Organismos y Entidades del Estado.

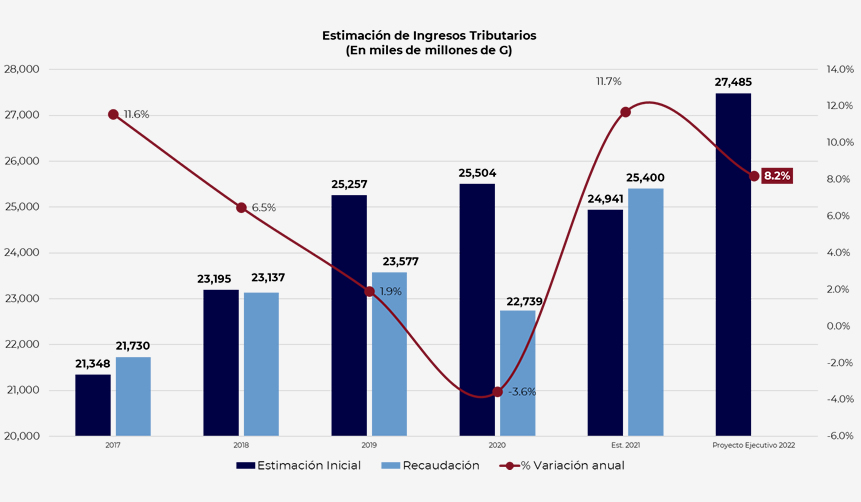

Estimación de Ingresos

- play_circle_outlineLa estimación de ingresos tributarios para el año 2026 asciende a G. 44.821 mil millones, representando una variación de 8,0% respecto a lo recaudado en 2025.

- play_circle_outlineLa recaudación tributaria exhibe una tendencia de crecimiento sostenido desde 2021, con un máximo de variación anual de 20,3% en 2024, seguido de una moderación progresiva hacia 8,6% en 2025 y 8,0% en la estimación 2026.

Recursos del Tesoro

Corresponde a los recursos de la Tesorería General administrada por la Dirección General del Tesoro Público del Ministerio de Hacienda recaudados y obtenidos durante el ejercicio fiscal destinados para el financiamiento de los gastos e inversiones de los Organismos y Entidades del Estado.

Recursos del Crédito Público

Corresponde a los recursos provenientes del endeudamiento público interno y externo, por la colocación de títulos y valores o por el desembolso de préstamos. Comprende el crédito público interno y el crédito público externo, celebrados dentro del marco legal y reglamentario de la Ley N° 1535/99 “DE ADMINISTRACION FINANCIERA DEL ESTADO”.

Recursos Propios

Comprende los recursos pertenecientes a los organismos de la Administración Central y Entidades Descentralizadas, originados por disposición legal, coparticipación tributaria y no tributaria, transferencias, donaciones u otros conceptos. Incluye los ingresos generados por la producción de bienes o la prestación de servicios de determinados Organismos y Entidades del Estado.

Distribución del Presupuesto

La distribución del presupuesto sirve para ordenar las transacciones financieras y facilitar el análisis de la política fiscal y la programación, ejecución y control del presupuesto. Los gastos se clasifican atendiendo a las finalidades que persiguen; la clasificación del gasto según su objeto determina la naturaleza de los bienes servicios que el Gobierno adquiere para desarrollar sus actividades; la clasificación económica del gasto determina el destino del mismo y la clasificación funcional del gasto determina las finalidades específicas, según los propósitos inmediatos de la actividad gubernamental.

Clasificación por:

Grupo de gasto

- play_circle_outlineServicios Personales

- play_circle_outlineServicios no Personales

- play_circle_outlineBienes de Consumo e Insumos

- play_circle_outlineBienes de Cambio

- play_circle_outlineInversión Física

- play_circle_outlineInversión Financiera

- play_circle_outlineServicios de la deuda Pública

- play_circle_outlineTransferencias

- play_circle_outlineOtros Gastos

Clasificación Económica

Los créditos asignados a gastos corrientes preverán la atención de los programas que tienen por objeto el costo de funcionamiento u operativo de los Organismos y Entidades del Estado, los gastos financieros del servicio de la deuda pública, aportes y/o transferencias corrientes y otros gastos.

Son gastos destinados a la adquisición o producción de bienes materiales e inmateriales y a inversiones financieras que incrementan el activo del Estado y sirven como instrumento para la producción de bienes y servicios. Incluyen, de igual forma, las transferencias de capital, gastos e inversión financiera, que responden a la consecución de objetivos de política y no a lograr rentabilidad en la aplicación de excedentes financieros.

Son gastos destinados a la atención de las amortizaciones de capital, del servicio de la deuda y otros de naturaleza financiera. Comprende la amortización de deuda instrumentada mediante títulos, valores, bonos, colocados en el mercado interno o externo, así como la amortización de préstamos no instrumentada adquirida con el sector privado, público y externo.

Explora

Plan - Presupuesto de los Organismos

y Entidades del Estado